“ 我国上市公司养老概念股共126个,涉及证监会40个细分行业。2019年共有41家上市公司布局康养产业,2022年布局康养产业的上市公司增加至43家……”

12月7日,在由中国老年学和老年医学学会金融分会、和君咨询康养事业部等共同举办的“老龄社会下康养产业发展与金融支持论坛”上,主办方发布《2022中国康养上市公司竞争力报告》。

据《报告》显示,我国上市公司养老概念股共126个,涉及证监会40个细分行业。其中医药制造业、互联网和相关服务及房地产业三类企业涉足养老产业企业最多。

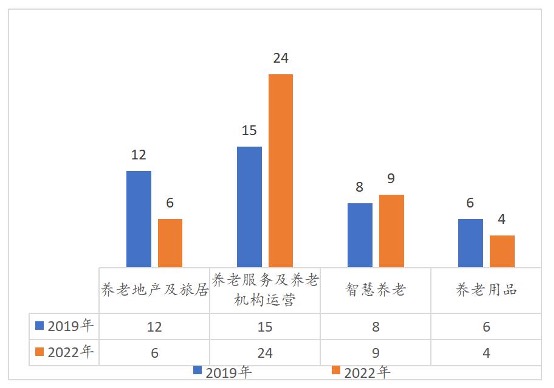

2019-2022年布局康养产业上市公司布局领域统计

2019年共有41家上市公司布局康养产业,按照市值对其进行分类,包括21家百亿市值的企业与20家数十亿市值的企业。从布局领域来看,主要涉及养老服务、智慧养老、养老地产及旅居和养老用品四个领域。经过3年产业发展,2022年布局康养产业的上市公司增加至43家,包括1家千亿市值企业,17家百亿市值企业和25家数十亿市值的上市公司。

从布局领域来看,三年前上市公司布局养老服务领域以并购、新建养老机构为主,2022年以后布局该领域的上市公司组建增多,且开始创新养老院+康养医院、养老院+护理院的布局模式。另外,布局养老地产的企业数量逐步减少,由2019年的12家减少为2022年的6家。全国地产发展放缓,加之国家对会员制的限制和非法集资的严控,导致对养老地产市场需求收紧,养老地产盈利周期进一步加长,上市公司开始谨慎布局养老地产领域。

以2021年年报为数据来源,对涉足康养产业上市公司的整体经营能力进行分析的结果。

和君咨询高级咨询师、《报告》主笔秦婧表示,盘点2022年布局康养产业的上市公司,已有10家上市公司将康养业务独立核算,在年报中进行收入列支,这意味着康养业务的成长性和盈利性进一步增强,具备市场竞争力,可支持业务长期可持续发展。

“据《2022中国康养上市公司竞争力报告》课题组调研,三年来,我国国内股票市场尚未出现以康养业务为单一主营业务的上市公司。”中国老年学和老年医学学会金融分会秘书长周岭表示,“由于国内股票市场对上市企业的连续的盈利能力要求比较高,这与我们的康养产业长周期的发展存在这个盈利的时间差,那么导致在2016年上市企业进入康养产业热潮之后,逐渐回归理性,以期探索成熟盈利模式。”周岭分析称,这也表明,通过国家积极老龄化良性政策下的金融支持,康养上市公司的康养业务,以主力的协同发展,必将得到进一步的优化。